Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

HLY MODEL PORTFÖY – “GÜNCELLEME RAPORU”

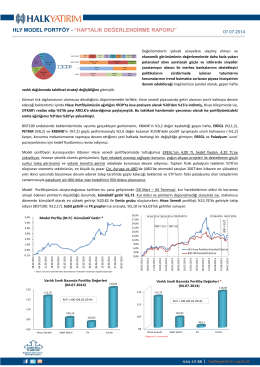

HLY MODEL PORTFÖY – “HAFTALIK

Yabancı Dil Öğretimine `Eylemsellik` - DergiPark

HLY MODEL PORTFÖY – “HAFTALIK

Yazının devamını PDF olarak okumak için tıklayın!

DİBS Portföy Değişikliği

HLY MODEL PORTFÖY – “HAFTALIK

Piyasa Yorumu - Turkborsa.net

GSK Türkiye Tüketici Sağlığı Genel Müdürü Amit Shukla

HLY MODEL PORTFÖY – “HAFTALIK

Bankacılık Sektörü: 2015 sektör için daha

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

Okuyun - Bilgeler Zirvesi

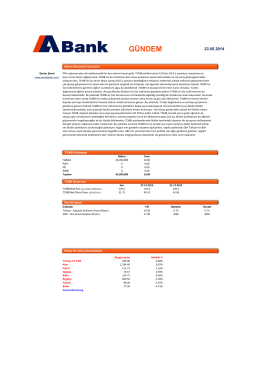

GÜNDEM - ABank

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

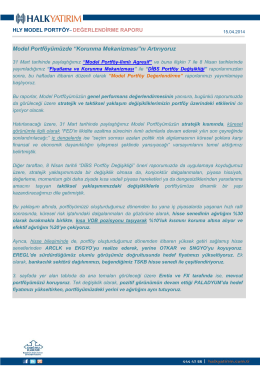

Model Portföyümüzde “Korunma Mekanizması”nı

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK