Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DİBS Portföy Değişikliği

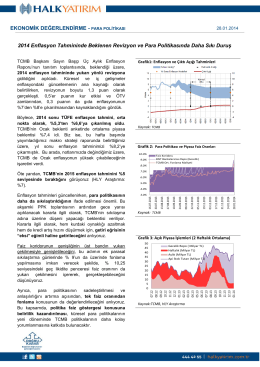

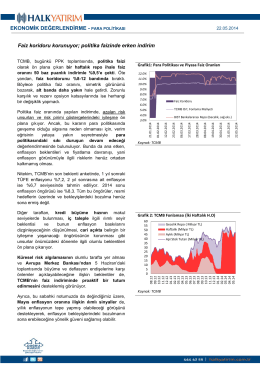

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

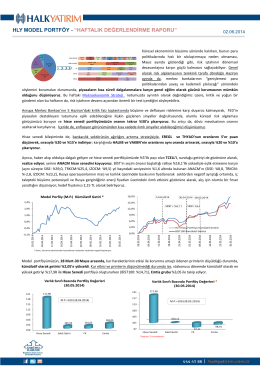

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

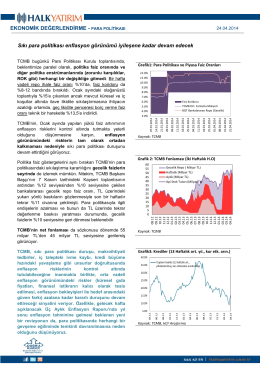

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

HLY MODEL PORTFÖY – “GÜNCELLEME RAPORU”

HLY MODEL PORTFÖY – “HAFTALIK

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

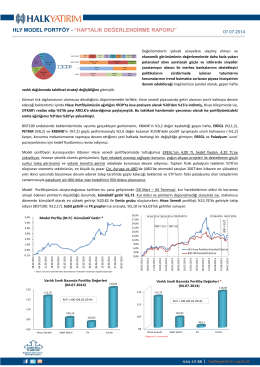

HLY MODEL PORTFÖY – “HAFTALIK

İndir

HLY MODEL PORTFÖY – “HAFTALIK

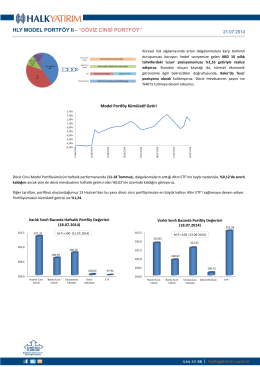

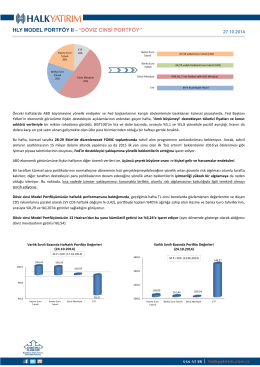

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

“Fiyatlama” ve “Korunma” Mekanizması

OKY - 36 Geç Kalma Devamsızlık - İSTANBUL - ÜMRANİYE

Model Portföyümüzde “Korunma Mekanizması”nı

İKİNCİ BÖLÜM Geç Gelme, Devamsızlık ve İlişik Kesme Geç gelme

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

Cenník MCZ 2011 kachle na pelety

2014 yerel seçimleri sonrasında politik resim aynı

Yatırı - Halk Yatırım

Kişisel Gelişim Mutluluk Ajandası