Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

2014 yılı basarı odullerı

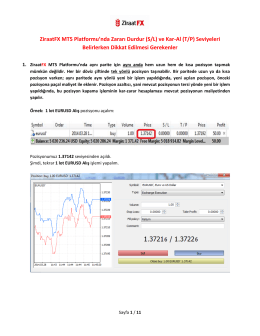

buradan - Ziraat FX

HLY MODEL PORTFÖY – “HAFTALIK

fon bülteni - Burgan Portföy

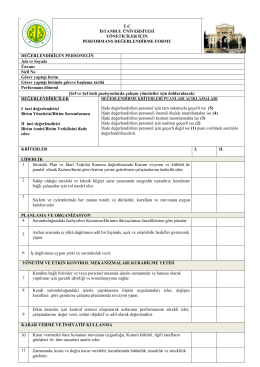

ek 2 yöneticiler için performans değerlendirme formu

Değişim Polyester izmir - Değişim Fiber Polyester

HLY MODEL PORTFÖY – “HAFTALIK

Üst Çenede Keserler Bölgesinde Bulunan Süpernümerer Dişlerin

ParkSLİDE

Araştırma tasarımı ve SPSS ile biyoistatistik

Resmî Gazete Sayfa1 / 13 Başbakanlık Mevzuatı Geliştirme ve Yayın

Transkript İndir

Transkript İndir

ML-125XX.D Akıllı adresli yangın alarm santralı VIP haberleşme

Kaldıraçlı İşlemler Günlük Bülteni (24.10.2014)

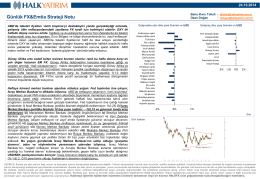

Mali Piyasalar Stratejisi

Gönüllü Öğrenci Başvuru Formu - Engelli Destek Birimi

Ortak Sağlık ve Güvenlik Birimi Profesyonel Kadro... Profesyonel

Aç - Türkiye Kamu Hastaneleri Kurumu

1.5 Tanım Düzeyinde Ayrısım¨Ozellikleri