Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

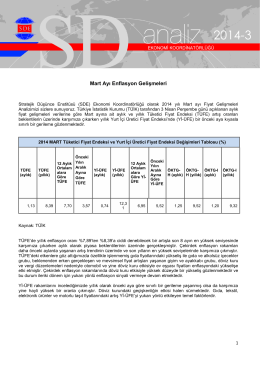

Mali Piyasalar Stratejisi

kesirlere karşılık gelen Şekilleri Çizme

Analizin tamamına ulaşmak için lütfen tıklayınız.

araştırma - Garanti Yatırım

Haftalık Piyasa Beklentileri 12 Ocak 2015

İşgücü Piyasası Görünüm_Kasım2014

12 yıllık esaret

HF154 - Hayatım Futbol

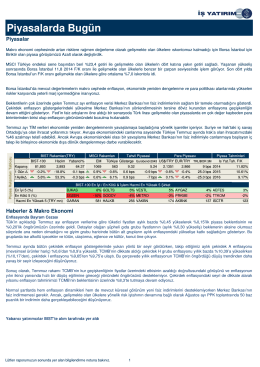

Piyasalarda Bugün

yıpranmak, paslanmaktan iyidir… - A1 Capital Yatırım Menkul Değerler

fon bülteni - Burgan Portföy

HLY MODEL PORTFÖY – “HAFTALIK

avukatların beyanname düzenleme rehberi (2014)

2014 Ekim bülteni için tıklayınız

Kasım - Bisikletli Yaşam

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

UniCode.ERP.Cable

B - Diyanet İşleri Başkanlığı

günlük yatırım bülteni

Bülteni İndir

1.tahıl teknolojisi

ANADOLU SİGORTA (ANSGR.IS)

pdf olarak indir