Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

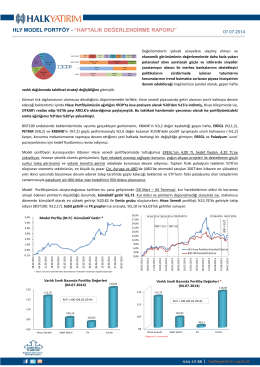

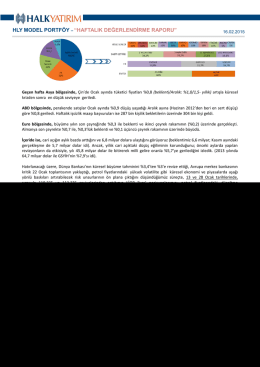

HLY MODEL PORTFÖY – “HAFTALIK

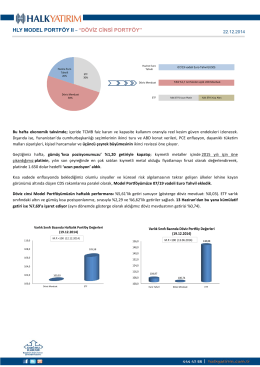

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

Piyasa Yorumu - Turkborsa.net

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

HLY MODEL PORTFÖY – “HAFTALIK

Piyasadan Notlar için tiklayiniz. - HALK YATIRIM BLOG

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

“Fiyatlama” ve “Korunma” Mekanizması

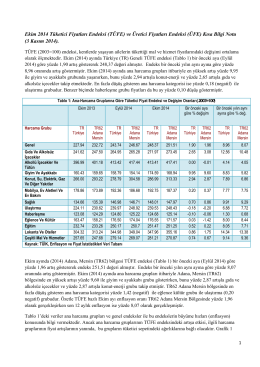

Ekim 2014 Dönemine Ait TÜFE ve Yurtiçi ÜFE Verilerine

Akcansa Kordsa

Raporu Yükle - Türkiye Halk Bankası

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK