Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

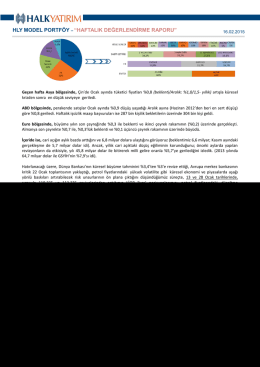

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

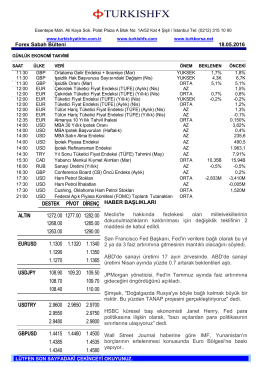

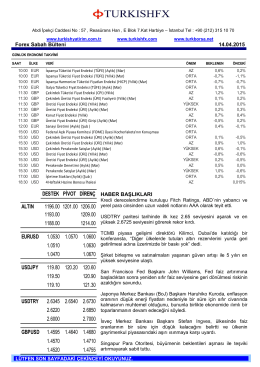

Forex Sabah Bülteni

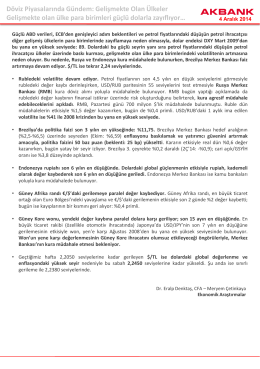

Döviz Piyasalarında Gündem: Gelişmekte Olan

HLY MODEL PORTFÖY – “HAFTALIK

news flash - Burgan Yatırım

KLİNİK BAKIM HARİTALARI VE ÖZEL BİR HASTANEDE

Haftalık Ekonomi Değerlendirme Raporu – 10.06.2014

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

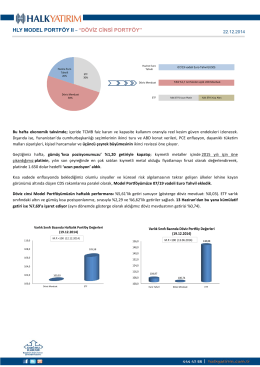

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

HLY MODEL PORTFÖY – “HAFTALIK

dosyayı indir - okulbahcemiz

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

Ekonomi Bülteni

Piyasa Yorumu - Turkborsa.net

GÜNLÜK BÜLTEN - Akbank Yatırımcı

HLY MODEL PORTFÖY – “GÜNCELLEME RAPORU”

PATENT LİGİNE KOÇ TOPLULUĞU ŞİRKETLERİ