Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomi Bülteni

Haftalık Ekonomi ve Finans Bülteni 12 Ocak

TÜRKONFED Aylık Ekonomik Görünüm Raporu

03 Kasım 2014 - DenizBank Özel Bankacılık

Veri Tabanı - İktisat, Maliye ve Hukuk

GODINA 2. BROJ 2 (JUN 2014.) www.oikosinstitut.org

parlamentarna skupština bosne i hercegovine 267 odluku odluku

Raporu Yükle - Türkiye Halk Bankası

30-10-14

DEG Nisan2014

03 Kasım - 07 Kasım 2014

GSYH Büyümesi, 3. Çeyrek 2014

Türkiye Ekonomisi Üzerine Genel Bir Değerlendirme 2014 Yılı ve

Yönetim Kurulu Başkanı`nın Değerlendirmesi

HLY MODEL PORTFÖY – “HAFTALIK

Veri Tabanı - İktisat, Maliye ve Hukuk

GÜNLÜK BÜLTEN

Basit Sarkacın Kısa Tarihi

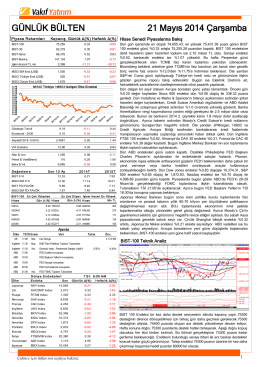

GÜNLÜK BÜLTEN 21 Mayıs 2014 Çarşamba

TURKONFED Aylik Ekonomik Gorunum Raporu Haziran

iş sürekliliği planı - alan yatırım menkul değerler a.ş.

17.07.2014 per embe - Milas Medya Arşivi

Raporu Yükle - Türkiye Halk Bankası