Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜNLÜK BÜLTEN

Piyasa Yorumu - Turkborsa.net

GÜNLÜK BÜLTEN

DOĞANAY, Rahmi-AMERİKALILARIN ANKARA ŞEHRİNİ

moodys bızı uzer mı

Yılın ilk yarısında kör-topal ihracat ve kamu harcamaları

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

Günlük Bülten 30.01.2015

Piyasa Yorumu - Turkborsa.net

"Yarın Kim Ayakta Kalacak?" Paneli Konya Basın Bülteni

TOKİ`den 539 lira taksitle 1500 konut

Günlük Bülten 07.01.2015

İndir - Er

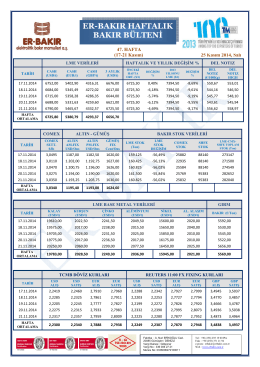

Ocak-Haziran 2014

GÜNLÜK BÜLTEN

8-15 Aralık Haftası Denizcilik Haberleri

Tam Metin (PDF) - İş Ahlakı Dergisi

Kültür ve Spor İstatistikleri_03072014