Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

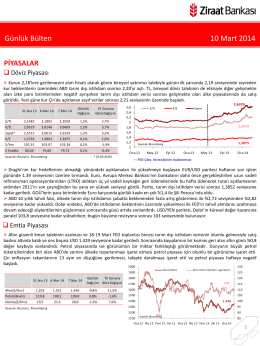

GÜNLÜK BÜLTEN

Günlük Bülten 10 Mart 2014

GÜNLÜK BÜLTEN

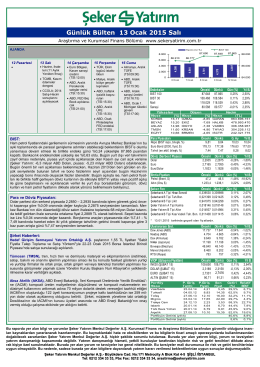

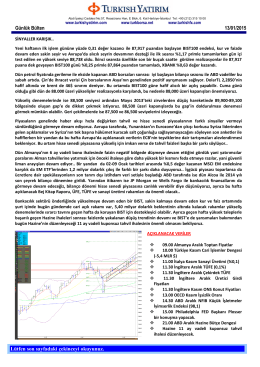

Günlük Bülten 13 Ocak 2015 Salı

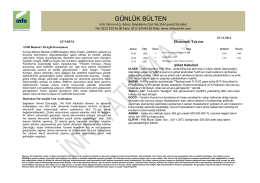

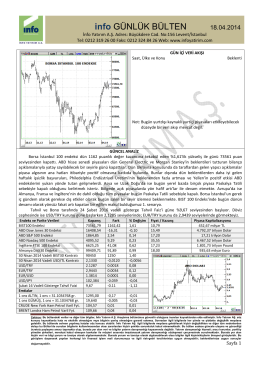

info GÜNLÜK BÜLTEN 18.04.2014

Haftanın Fırsatları

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

03-09-14

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

Günlük Bülten 05.01.2015

Ak Yatırım Teknosa Şirket Raporu

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

ERDOĞAN, Hasan-ÇOLAKOĞLU, Selçuk-BAĞIMSIZLIĞININ

Taç Tarım Ürünleri Hayvancılık Gıda San. ve Tic. A.Ş

Tedarik Zincirinde İş Sürekliliği Yönetimi

30.03.2015 tarihli Olağan Genel Kurul Gündemi

GÜNLÜK BÜLTEN

2014 Yılı 2. Ara Dönem Faaliyet Raporu

Günlük Bülten 06.02.2015 - İnfo Menkul Değerler A.Ş.