Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Taç Tarım Ürünleri Hayvancılık Gıda San. ve Tic. A.Ş

Aracı Kurum Tarafından Yayınlanan Fiyat Tespit

Yayla Enerji Üretim Turizm ve İnşaat Ticaret A.Ş. Değerlendirme

HalkaArz Fiyatının Belirlenmesinde Esas Alınan Varsayımlardaki

Te-mapol Polimer Plastik ve İnş. San. Tic. A.Ş. 1

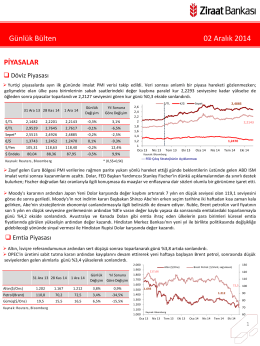

GÜNLÜK BÜLTEN

Ak Yatırım Teknosa Şirket Raporu

Günlük Bülten 02 Aralık 2014

Halka Arz Fiyatının Belirlenmesinde Esas Alınan Varsayımlara İlişkin

31.07.2015 Tarihli Denetim Komite Raporu

Şartname - Kartepe Belediyesi

Basit Seri

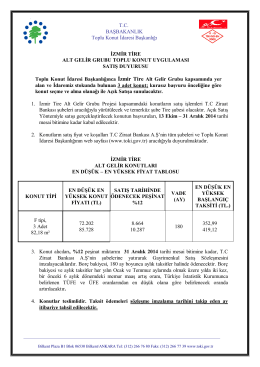

İZMİR TİRE ALT GELİR GRUBU TOPLU KONUT UYGULAMASI

ilan 2015 araç - Orman Genel Müdürlüğü

12.08.2014 Fiyat Tespit Rapor Projeksiyonu Hakkinda Rapor

(FAO) yılının ekim ayında sa ekim ayında sa 6 Kasım 2014 tarihli

Lider Faktoring A.Ş. Değerlendirme Raporu Halka Arz

İçin tıklayınız

Akyürek Pazarlama Varsayımların Gerçekleşmesi Ek Raporu 31.03

tcmb para politikası kurul toplantısı karar beklentisi

Turizm İstatistikleri_07032014

Buyume2013Q4

BASIN ÖZETİ Otomobil ve Hafif Ticari Araç Pazarı 2014 Yılı