Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

tcmb para politikası kurul toplantısı karar beklentisi

T.C. SALIK BAKANLDI Saglik Hizmetleri Gene! Müdürlügü

Tutanaklar ve BOE Başkanı Carney konuşması sonrasında

Dolar Endeksi Haftalık Temel/Teknik Görünüm

GÜLNAR OİM.pdf - Mersin Orman Bölge Müdürlüğü

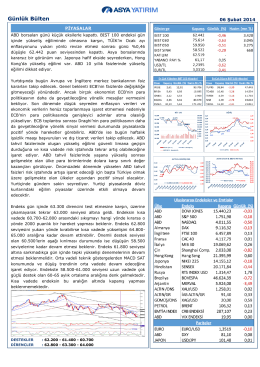

GÜNLÜK BÜLTEN - 06 Şubat 2014 Perşembe

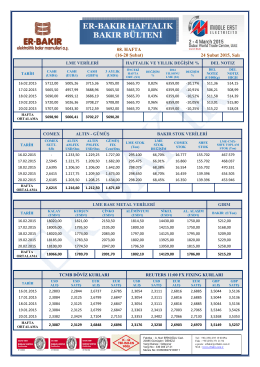

2015-08.Hafta - Er

İNGİLTERE VERİLERİ ÖNCESİ ve OLASI SONRASI İngiltere Para

Coface Nisan 2014 Ekonomi Raporu

fosil yakıtlar pp

Taç Tarım Ürünleri Hayvancılık Gıda San. ve Tic. A.Ş

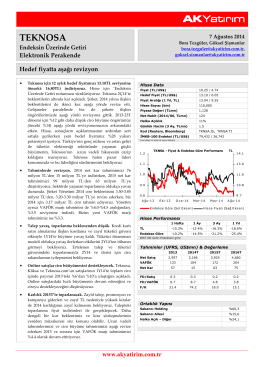

Ak Yatırım Teknosa Şirket Raporu

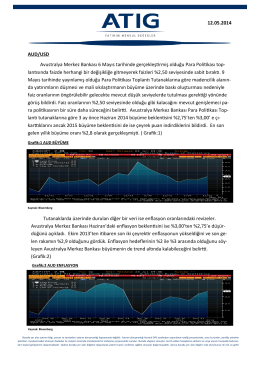

12.05.2014 AUD/USD Avustralya Merkez Bankası 6 Mayıs tarihinde

2014-III. Çeyrek (Temmuz, Ağustos, Eylül) Değerlendirmesi

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN - Akbank Yatırımcı

şirket sözleşmesi

Günlük Bülten 02 Aralık 2014

Rusya—Ukrayna gerginliği ve olası Türkiye etkileri