Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

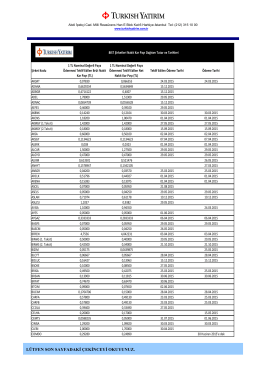

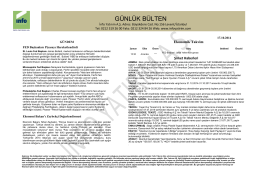

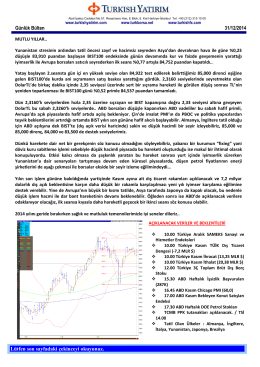

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN - İnfo Yatırım

GÜNLÜK BÜLTEN

Günlük Bülten 05.01.2015

GÜNLÜK BÜLTEN

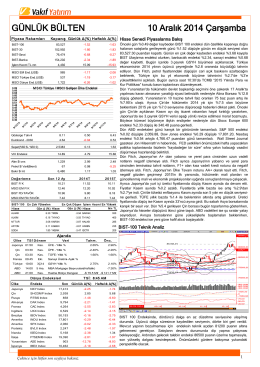

GÜNLÜK BÜLTEN 10 Aralık 2014 Çarşamba

Günlük Bülten 24.02.2015

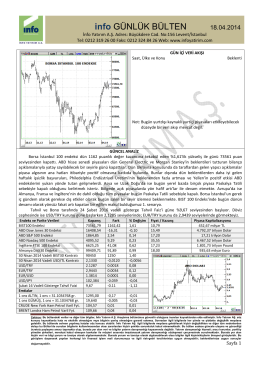

info GÜNLÜK BÜLTEN 18.04.2014

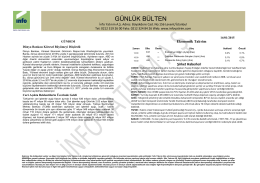

GÜNLÜK BÜLTEN

Günlük Bülten - Turkborsa.net

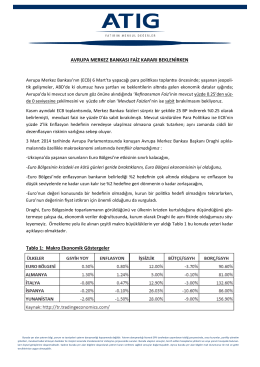

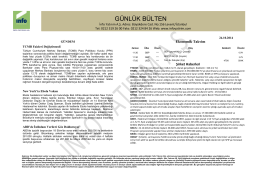

AVRUPA MERKEZ BANKASI FAİZ KARARI BEKLENİRKEN Tablo 1

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

LÜTFEN SON SAYFADAKİ ÇEKİNCEYİ OKUYUNUZ.

gecikmiş konuşma

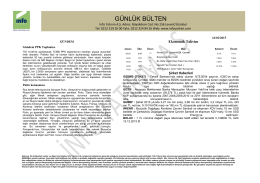

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

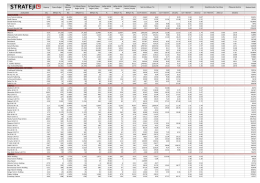

Şirketler Monitörü - Strateji Menkul Değerler

Günlük Bülten - Turkborsa.net

2014 -2015 güz dönemi turizm fakültesi acenta otomasyonları ı ders

Bu PDF dosyasını indir

20 Ekim 2014 - Deniz Yatırım

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.