Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

20 Ekim 2014 - Deniz Yatırım

TURKONFED Aylik Ekonomik Gorunum Raporu Ekim

ARKADAŞ İLİŞKİLERİ

Beden Imgesi ve Yeme Davranışı Bozuklukları ile

Arkadaşlık İlişkileri Ve Çocuk Açısından Önemi

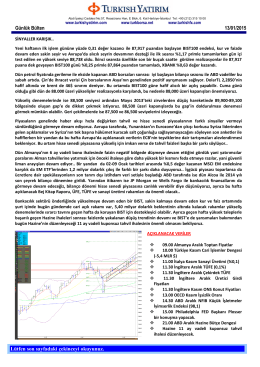

Günlük Bülten 03.04.2015

iş portföy onur serbest özel fonu

Gerçek Gazetesi Sayı 56 İndir (PDF)

29 ağustos 2014 - Ekonomi Gazetesi

beksiad çalıştay raporu

2014 Mayıs Ayı Bülten İNCELE.. - A Artibir Gayrimenkul Degerleme AS

GÜNLÜK BÜLTEN

Haftanın Fırsatları

Dünya ve Türkiye Ekonomisindeki Gelişmeler Ekim 2016

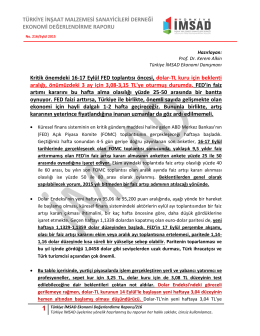

Türkiye İMSAD Ekonomi Değerlendirme Raporu

Günlük Bülten

pobierz dokument

ludens_fon_bulteni_haziran_sayisi

W Brazylii opozycja niemal równie silna jak rząd

Değerli Site Sakinleri , Yüzme havuzumuz 20

başyazı

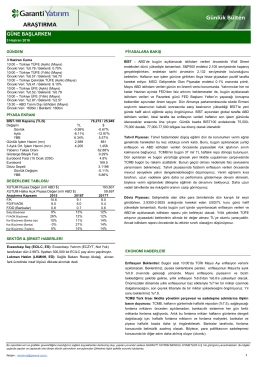

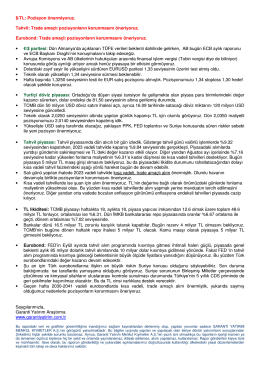

güne başlarken - Garanti Yatırım

12.09.2013 - (Dosya Büyüklüğü: 37 Kb.)