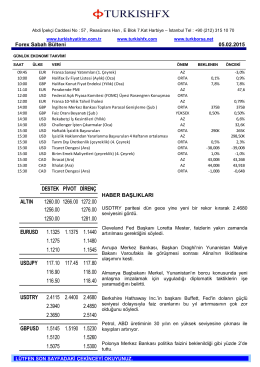

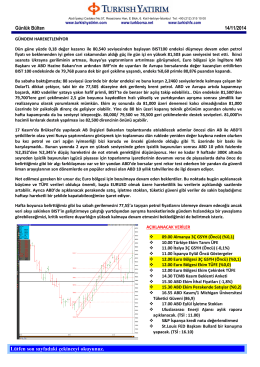

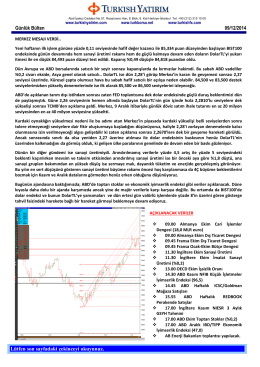

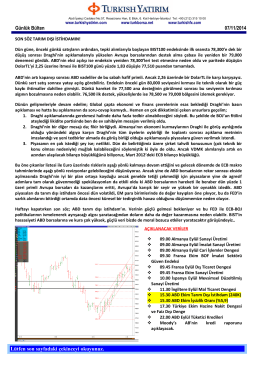

Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

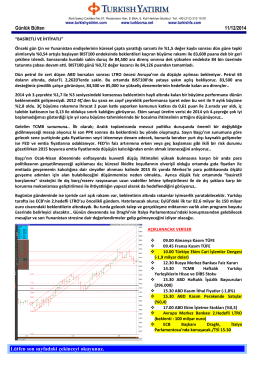

Günlük Bülten - Turkborsa.net

View/Open

Vob Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Vob Bülten - Turkborsa.net

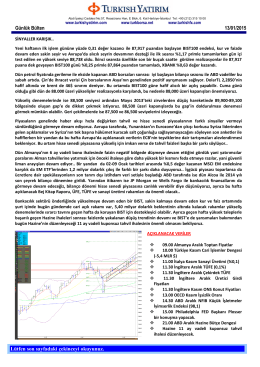

Günlük Bülten - Turkborsa.net

Forex Sabah Bülteni

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

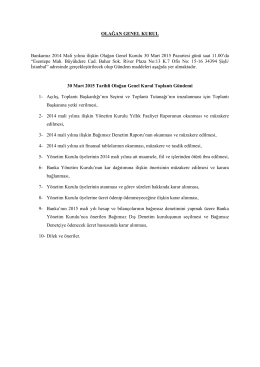

Günlük Bülten - Turkborsa.net

Yeşil Lojistiğin Tersine Lojistik ile İlişkisi ve

Piyasa Yorumu - Turkborsa.net

Haftanın Fırsatları

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

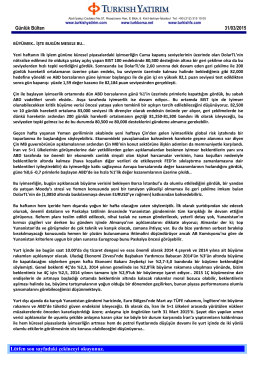

Günlük Bülten 10.04.2015

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

30.03.2015 Tarihli Rabobank AŞ Olağan Genel Kuruluna İliskin

Piyasadan Notlar için tiklayiniz. - HALK YATIRIM BLOG

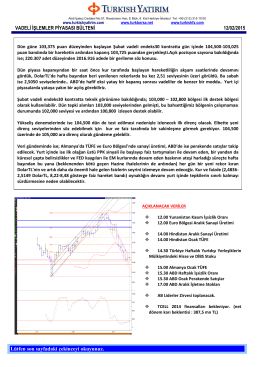

Günlük Bülten - Turkborsa.net