Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

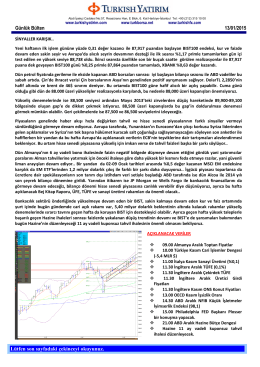

Güne Başlarken (18/10/2002)

Güne Başlarken (18/10/2002)

Güne Başlarken (18/10/2002)

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız

Bültenin devamına ulaşmak için tıklayınız..

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız

Bültenin tamamına ulaşmak için tıklayınız

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Raporu Yükle

Ünite 3: Fonksiyonlarla İşlemler ve Uygulamaları

Haftanın Fırsatları

02Analitik Geometri-Arslan

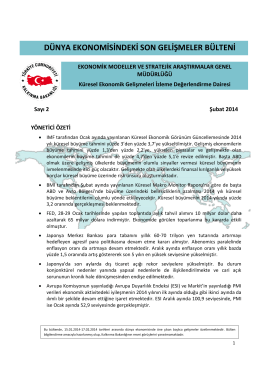

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

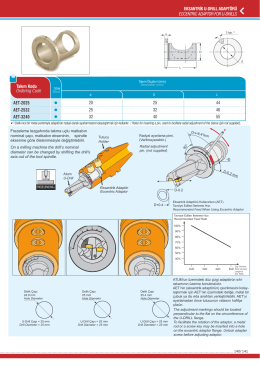

EKSANTRİK U-DRILL ADAPTÖRÜ ECCENTRIC ADAPTOR

haftalık eğitim bülteni

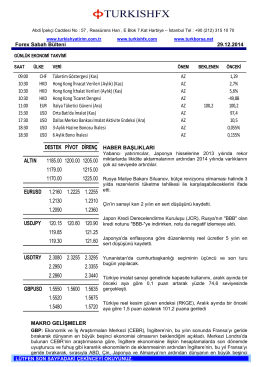

Forex Sabah Bülteni

Bültenin tamamına ulaşmak için tıklayınız

Raporu Yükle - Türkiye Halk Bankası