Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Raporu Yükle - Türkiye Halk Bankası

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

Güne Başlarken (18/10/2002)

Raporu Yükle - Türkiye Halk Bankası

Bültenin tamamına ulaşmak için tıklayınız.

Raporu Yükle

Bültenin tamamına ulaşmak için lütfen tıklayınız.

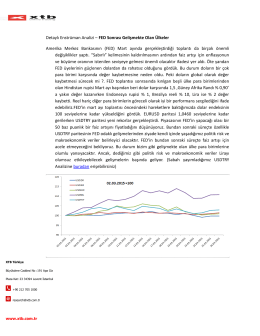

Detaylı Enstrüman Analizi – FED Sonrası Gelişmekte Olan

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

ORGANİZE SANAYİ BÖLGESİ YÖNETİM KURULU BAŞKANLIĞINA

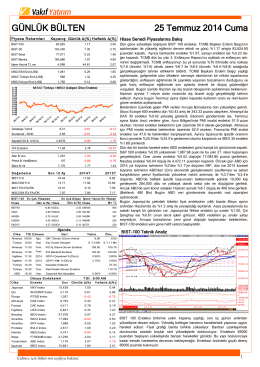

Günlük Bülten 10.04.2015

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

Bültenin devamına ulaşmak için tıklayınız..

Güne Başlarken (18/10/2002)

İndirmek için tıklayınız

Güne Başlarken (18/10/2002)

Bültenin tamamına ulaşmak için tıklayınız.