Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

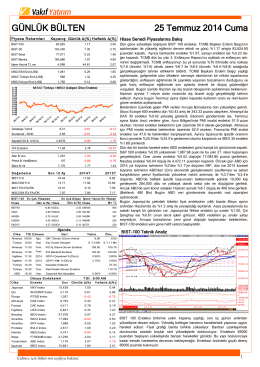

Günlük Bülten 10.04.2015

Günlük Bülten - Turkborsa.net

günlük forex bülteni

günlük forex bülteni

GÜNLÜK BÜLTEN - İnfo Yatırım

GÜNLÜK BÜLTEN - İnfo Yatırım

Raporu Yükle - Türkiye Halk Bankası

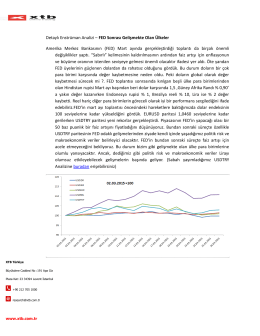

Detaylı Enstrüman Analizi – FED Sonrası Gelişmekte Olan

Günlük Bülten 25.02.2015

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

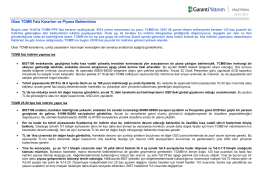

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

İndirmek için tıklayınız

Günlük Bülten 09.01.2015 - İnfo Menkul Değerler A.Ş.

Günlük Bülten 07.01.2015

GÜNLÜK BÜLTEN

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten 20.02.2015

Günlük Bülten 26.02.2015

Günlük Bülten 23.03.2015

Günlük Bülten 27.01.2015

Günlük Bülten 22.12.2015