Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bültenin tamamına ulaşmak için tıklayınız

Bültenin tamamına ulaşmak için tıklayınız

Bültenin tamamına ulaşmak için tıklayınız

Bültenin devamına ulaşmak için tıklayınız..

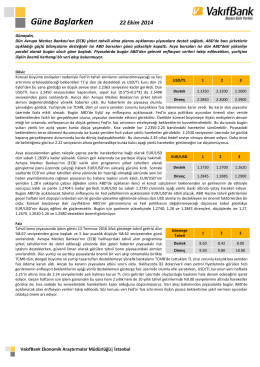

Güne Başlarken (18/10/2002)

Bültenin tamamına ulaşmak için tıklayınız

Güne Başlarken (18/10/2002)

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız.

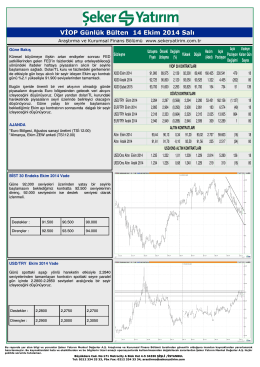

VİOP Günlük Bülten 14 Ekim 2014 Salı

Bültenin tamamına ulaşmak için tıklayınız.

Bültenin tamamına ulaşmak için tıklayınız

Raporu Yükle

Bültenin tamamına ulaşmak için tıklayınız

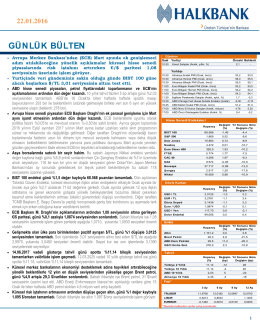

Raporu Yükle - Türkiye Halk Bankası

Güne Başlarken

Güne Başlarken (18/10/2002)

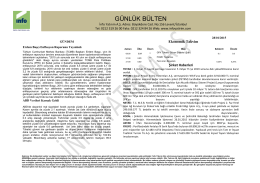

Günlük Bülten 28.01.2015

Raporu Yükle - Türkiye Halk Bankası

Güne Başlarken

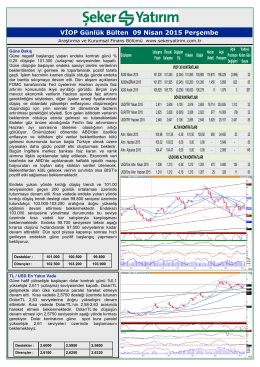

VİOP Günlük Bülten 09 Nisan 2015 Perşembe

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

Haftalık Anket - Türkiye İş Bankası