Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

VİOP Bülten - Turkborsa.net

GBPUSD Haftalık Görünüm

Haftanın Fırsatları

GÜNLÜK BÜLTEN - Akbank Yatırımcı

1- Verusaturk 30062014

Günlük Bülten - Turkborsa.net

GÜNLÜK BÜLTEN

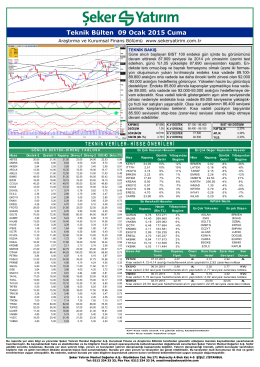

Teknik Bülten 09 Ocak 2015 Cuma

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Günlük Bülten 28.12.2015

GARANTİ MİNİ BANK 11. ÇOCUK FİLMLERİ FESTİVALİ 2014

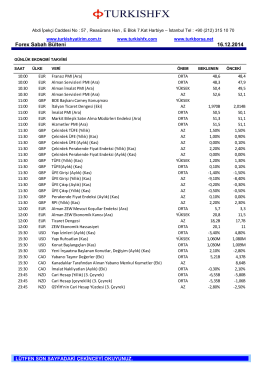

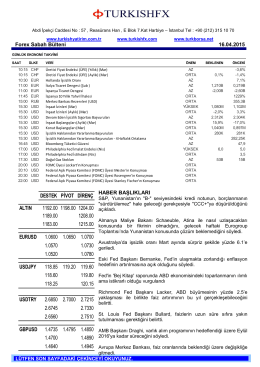

Forex Sabah Bülteni

Gun Sonu Analizi - 23 Haziran 2016

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

VİOP Bülten - Turkborsa.net

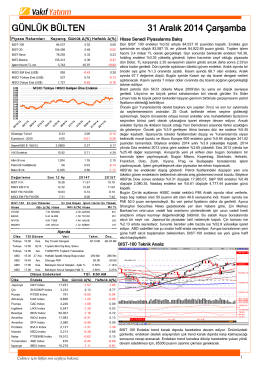

devamı... - Vakıf Yatırım

Piyasa Yorumu - Turkborsa.net

YÖNETİM KURULU KARARLARI Etimesgut Belediyespor Eryaman

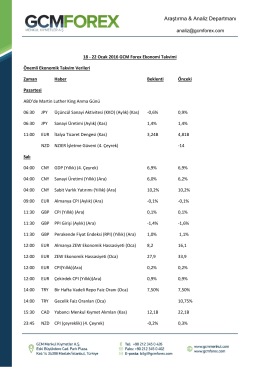

Araştırma & Analiz Departmanı