Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Turkborsa.net

Liste des entreprises françaises installées en Turquie

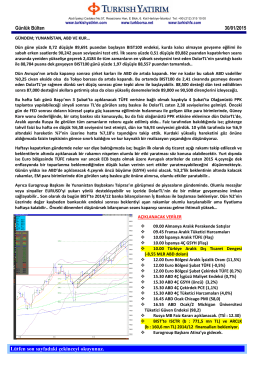

GÜNLÜK BÜLTEN

Günlük Bülten - Turkborsa.net

indeks bilgisayar sistemleri mühendislik sanayi

Günlük Bülten - Turkborsa.net

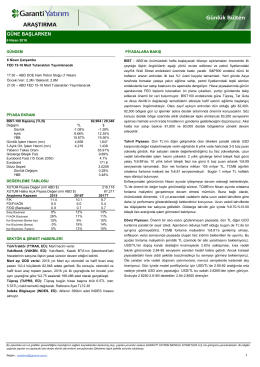

araştırma - Garanti Yatırım

Bomonti Elektrik Mühendislik Müşavirlik İnşaat Turizm ve Ticaret A.Ş.

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Haftanın Fırsatları

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Fitch Derecelendirme Notları hk.

Piyasa Yorumu - Turkborsa.net

Günlük Bülten 17.02.2015

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

Genel Kurul Danışmanlık Hizmetleri Ekibimiz

güne başlarken - Garanti Yatırım