Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

27 Ekim 2014

Haftanın Özeti 04 – 08 Ocak 2016

tam metin

USLU, Mustafa-MÜZİK EĞİTİMİNİN KİŞİLİK VE SOSYAL

12-16 EKİM 2015

Merkez Bankaları Haftası

GSYH Büyümesi, 3. Çeyrek 2014

kocaeli imalat sanayi aylık gelişme raporu

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

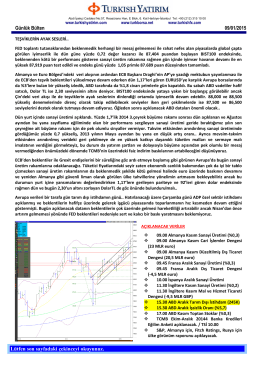

Günlük Bülten - Turkborsa.net

dokuz eylül üniversitesi idari personel ödül yönergesi

SİNOP ÜNİVERSİTESİ İDARİ PERSONEL ÖDÜL YÖNERGESİ

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

2015 - 2016 Umre Kataloğu İndirmek İçin Tıklayın

İndir - Atlas Copco

HSBC Turkey Manufacturing PMI press release - Jun

Bu PDF dosyasını indir

GERİ DÖNÜŞÜM SEKTÖRÜNÜN DÜNYADAKİ GENEL

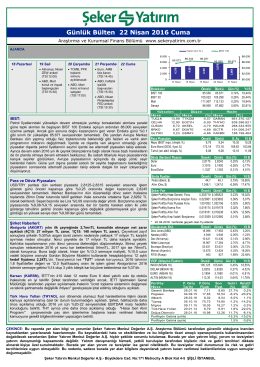

22/04/2016 - Şeker Yatırım

29 Eylül 2014 - Deniz Yatırım

HSBC Turkey Manufacturing PMI report - January 2014

Sosyal Gelisme Endeksi Turkiye Icin Ne Ifade Ediyor

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 29