Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 29

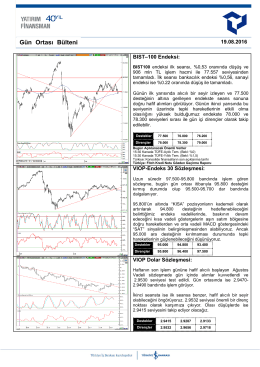

Gün Ortası Bülteni - Yatırım Finansman

tam metin

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

I"`` 23`06- - Karlova Ves

Araştırma & Analiz Departmanı

Söyleşinin tam metni için tıklayın.

VIEW - cemre shipyard

2014 boya imalatı girişici iş planı örnek dosyası

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

tc dumlupınar üniversitesi 2012-2013 akademik yılı faaliyet raporu

Chapter 6. The Standard Trade Model

EĞİTİM ÖNCESİ HAZIRLIK VE ETKİLİ SUNUM

Standart Maliyetler ve Sapma Analizleri

DEG Mart2014_19032014_son

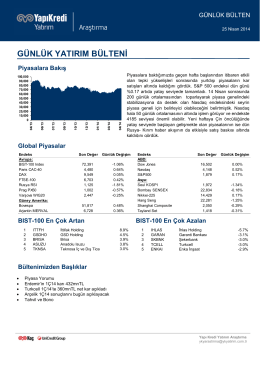

günlük yatırım bülteni

Aile Hayatı, Planlaması ve Ana Çocuk Sağlığı

kitabın pdf formatı için tıklayınız

Coğrafya Öğretmen Adaylarının Sürdürülebilir Çevreye Yönelik

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

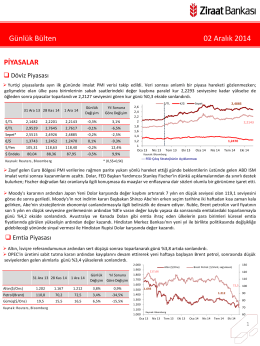

Günlük Bülten 02 Aralık 2014

Metnin tamamını indirmek için lütfen tıklayınız

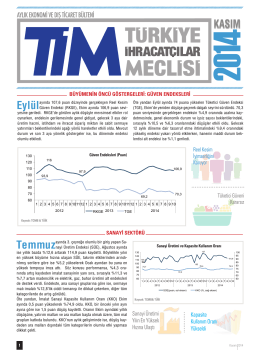

İpekHaber / Eylül 2014