Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GSYH Büyümesi, 3. Çeyrek 2014

İzmir Eko-Okullar

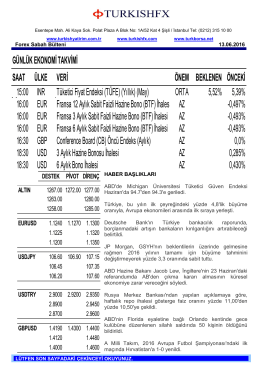

Forex Sabah Bülteni

31 Mart – 6 Nisan 2014 Sayı: 224

Buradan - Hayata Destek

Prospekty - Kachliar.sk

Raporu Yükle - Türkiye Halk Bankası

vakbn

Piyasa Yorumu - Turkborsa.net

2015 nisan özel sektörün yurt dışından sağladığı kredi borcu

Ekonomi Bülteni

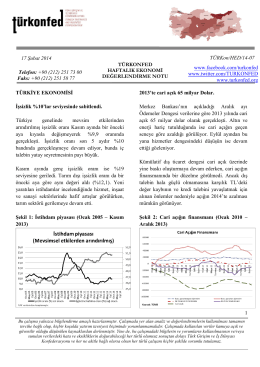

Haftalık Ekonomi Değerlendirme Raporu

27 Ekim 2014

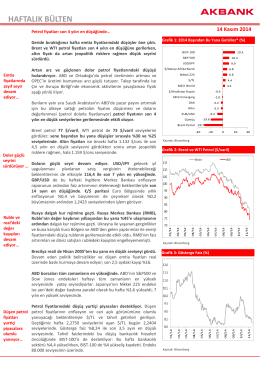

haftalık bülten - Akbank Yatırımcı

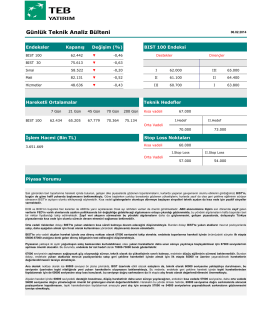

Günlük Teknik Analiz Bülteni

Dosyanın devamı

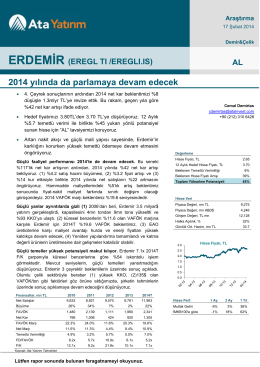

AL 2014 yılında da parlamaya devam edecek

DALGIÇ POMPALAR ve MOTORLARI 4” DIAMOND

Makro İktisat Örnek Sorular

yükle - Domak Su Pompaları

İndir - Euler Hermes

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

İndirmek için tıklayınız