Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten/22-01-15

Günlük Bülten/26-02-15

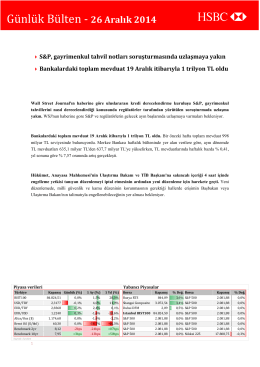

24-12-14

Günlük Bülten

Günlük Bülten/29-01-15

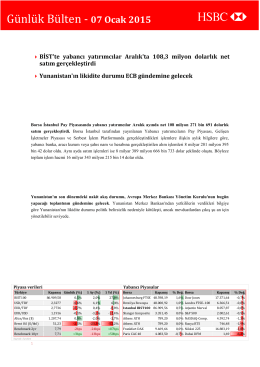

Günlük Bülten/07-01-15

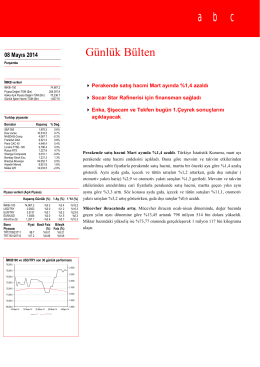

08-05-14

Günlük Bülten/21-01-15

26-12-14

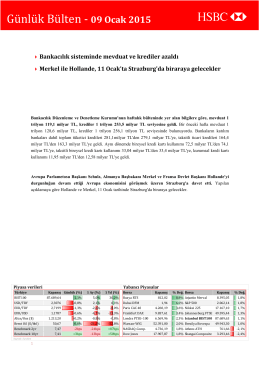

Günlük Bülten/09-01-15

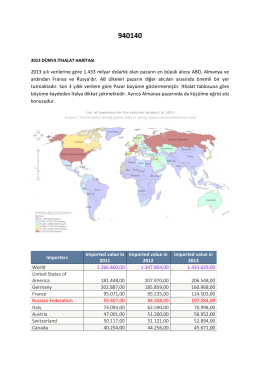

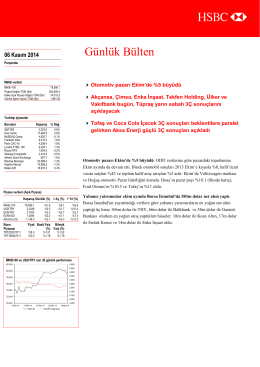

2013 yılı verilerine göre 1.433 milyar dolarlık olan pazarın en büyük

Günlük Bülten

Sabah Analizi - 26 Subat 2016

15-12-14

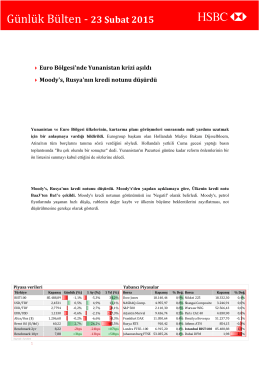

Günlük Bülten/23-02-15

Günlük Bülten

Vergi Müfettişi - İzmir Ticaret Odası

06-11-14 - HSBC Portföy Yönetimi

Günlük Bülten/19-01-15

30-12-14

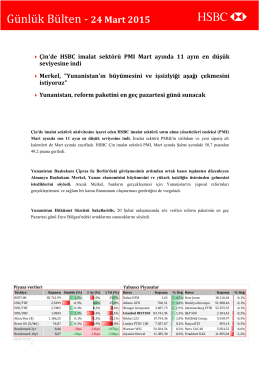

Günlük Bülten/06-01-15

Günlük Bülten

HSBC Yatırım