Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

08-05-14

03-09-14

Günlük Bülten/22-01-15

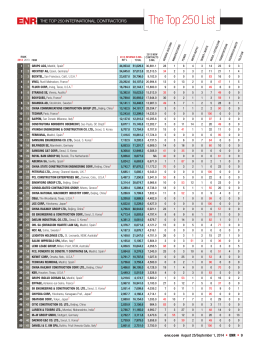

Top 250 International Contractors of year 2014

- Emu-SCT

HVAF ENDÜSTRİYEL ÖRNEK

viop

Betaş Cam Mozaik

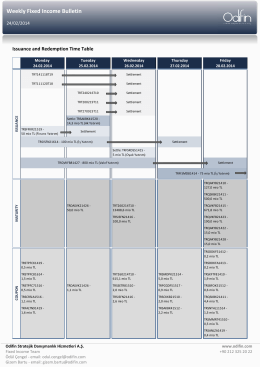

Weekly Fixed Income Bulletin

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

abd`de bugün açıklanacak veriler

abd`de bugün açıklanacak veriler

günlük bülten - İnfo Yatırım

22-07-14

30-04-14

30-10-14

04-11-14 - HSBC Portföy Yönetimi

Türkçe Günlük Bülten

Türkçe Günlük Bülten

03-06-14

12-09-14

22-05-14

09-10-14