Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30-10-14

Türkçe Günlük Bülten

abd`de bugün açıklanacak veriler

abd`de bugün açıklanacak veriler

günlük bülten - İnfo Yatırım

19-08-14

20-11-14

Türkçe Günlük Bülten

22-07-14

30-04-14

08-05-14

trac genel merkezi

04-11-14 - HSBC Portföy Yönetimi

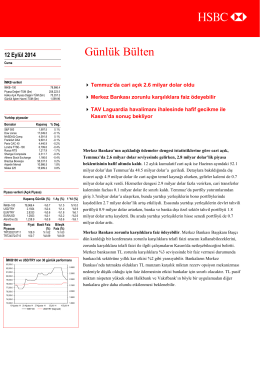

03-09-14

27-10-14

20-08-14

Türkçe Günlük Bülten

12-09-14

25-06-14

P - Selçuk Üniversitesi Dijital Arşiv Sistemi

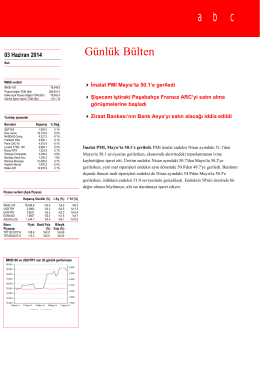

03-06-14

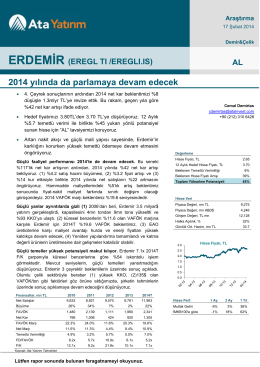

AL 2014 yılında da parlamaya devam edecek

yazı için tıklayınız - Ergani İlçe Milli Eğitim Müdürlüğü