Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

09-10-14

Günlük Bülten - Yatırım Finansman

Türkçe Günlük Bülten

03 - 07 Kasım 2014 HAFTALIK PİYASA TAKVİMİ

12-09-14

22-07-14

Türkçe Günlük Bülten

VİOP Günlük Bülten 13 Ocak 2015 Salı

Türkçe Günlük Bülten

HİSSE SENEDİ YATIRIMI Giriş Hisse senedi kısa vadedeki

04-11-14 - HSBC Portföy Yönetimi

03-09-14

1st Poster Session - Chairman of ISYGE-2016

27-10-14

günlük yatırım bülteni

30-10-14

07-08-14

08-05-14

21-08-14

03-07-14

03-10-14

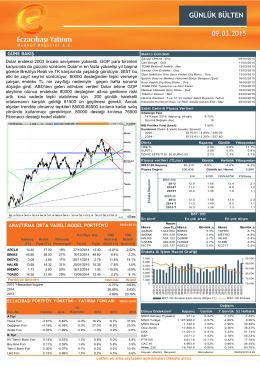

Günlük Bülten27.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

haftalık eğitim bülteni