Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkçe Günlük Bülten

12-09-14

04-11-14 - HSBC Portföy Yönetimi

27-10-14

03-07-14

11-06-14

09-10-14

22-07-14

Türkçe Günlük Bülten

03-09-14

30-06-14

30-10-14

opec toplantısı öncesi petrol analizi opec toplantısı öncesi petrol

20-08-14

25-06-14

07-08-14

03-10-14

22-05-14

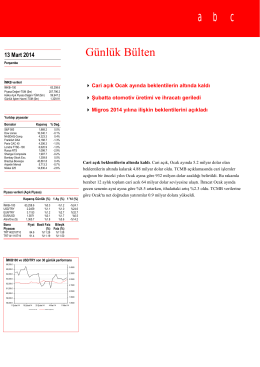

13-03-14

Ekonomi önemseniyor kalite göz ardı ediliyor Dünyanın önde gelen

Haftalık Piyasa Beklentileri 24 Kasım 2014

Gelen Öğretim Üyesi listesi için lütfen tıklayınız.

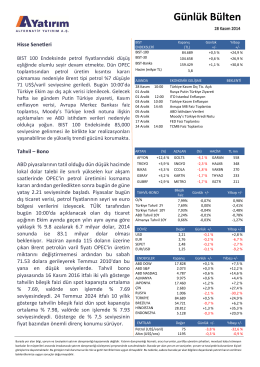

Hisse Senetleri Tahvil – Bono ABD piyasalarının tatil olduğu dün