Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Piyasa Beklentileri 24 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014

Dr. Zafer Demircan

Haftalık Piyasa Beklentileri 12 Ocak 2015

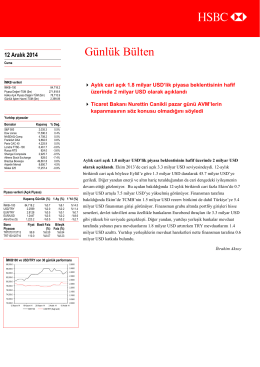

Türkçe Günlük Bülten

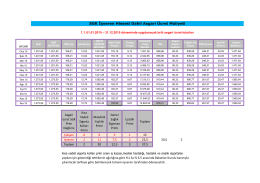

SGK İşveren Hissesi Dahil Asgari Ücret Maliyeti

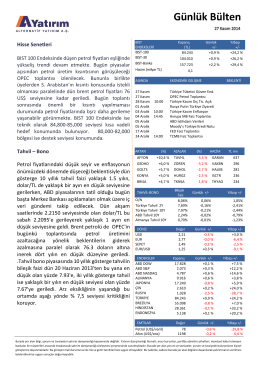

Haftalık Piyasa Beklentileri 17 Kasım 2014

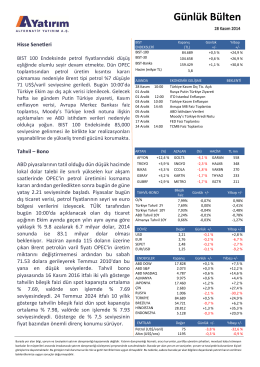

Hisse Senetleri Tahvil – Bono Petrol fiyatlarındaki düşük seyir ve

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 03

CV Türkçe - İstanbul Bilgi Üniversitesi

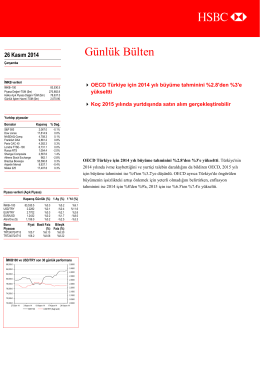

Türkçe Günlük Bülten

Hisse Senetleri Tahvil – Bono ABD piyasalarının tatil olduğu dün

Gelen Öğretim Üyesi listesi için lütfen tıklayınız.

Sınav sonuçları

bımas satış

3 Test

Örgüt Yapısı Türleri

Tel: 0090 212 395 36 00 Faks: 0090 212 395 36 92 E-mail

06.09.2014 cuma rtesi

European Commission

Bitkisel Üretimde Azot Alım Etkinliği ve Reaktif

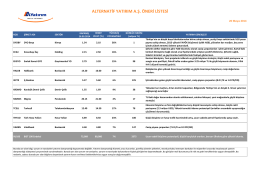

ALTERNATİF YATIRIM A.Ş. ÖNERİ LİSTESİ

Akaryakıt ürünlerinde ÖTV