Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vergi Müfettişi - İzmir Ticaret Odası

Görev Tanımı

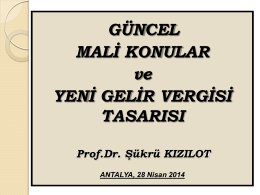

GÜNCEL MALİ KONULAR ve YENİ GELİR

Güncel Mali Konular ve Yeni Gelir Vergisi Tasarısı

pdf indir - Google Adsense Hack

Günlük Bülten/22-01-15

ULUSLARARASI TEBL GATA L ŞK N ULUSLARARASI HUKUK

RE/MAX BEYAZ

6. KPSS Vatandaşlık Konu Anlatımlı 2015

Ziyaret edin: safety.twitter.com | Takip edin: @safety

Makale PDF - Güncel Gastroenteroloji

Derginin içeriğini görmek için TIKLAYINIZ

Bu anasözleşmede isimleri, tabiiyetleri, ikametgah adresleri ve

ESNAF VE SANATKÂRLAR KREDİ VE KEFALET

Görev Tanımı

GÜNCEL MALİ KONULAR ve YENİ GELİR

HİS - İstanbul Ymmo

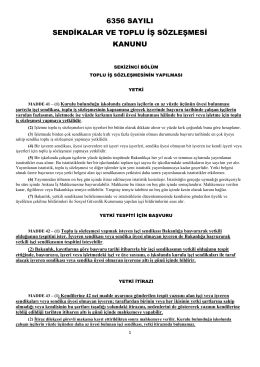

toplu iş sözleşmesi prosedürü

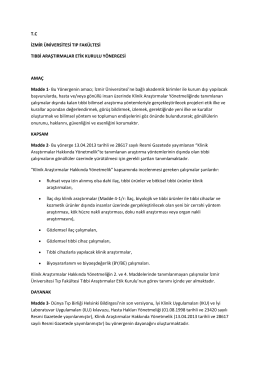

TIBBİ ARAŞTIRMALAR ETİK KURUL

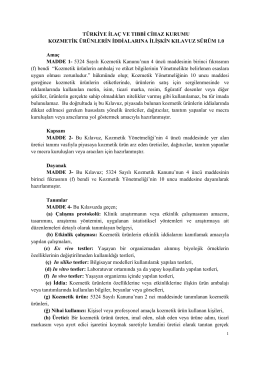

Kozmetik Ürünlerin İddialarına İlişkin Kılavuz Sürüm 1.0

Yönetmelik

Sahte veya Muhteviyatı İtibariyle Yanıltıcı Belge (SMİYB)

Özel Ankara Maya İlköğretim Okulu Ödev Politikası