Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Derginin içeriğini görmek için TIKLAYINIZ

Tasavvuf Kaynakçası - Beyaz Nokta® Gelişim Vakfı

TASAVVUF KAYNAKÇALARI Bülent Ağaoğlu İstanbul, 17 Mart 2014

Vergi Müfettişi - İzmir Ticaret Odası

Derginin içeriğini görmek için TIKLAYINIZ

T.C. MUĞLA 2. AĞIR CEZA MAHKEMESİ DURUŞMA

Derginin içeriğini görmek için TIKLAYINIZ

15.09.2014 paza rtesi

Derginin içeriğini görmek için TIKLAYINIZ

toplu iş sözleşmesi prosedürü

FİNANSAL KİRALAMA SÖZLEŞMESİ

Derginin içeriğini görmek için TIKLAYINIZ

Yersel fotogrametri - Geomatik Mühendisliği Bölümü

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

Meslek

idareler arası rekabette kamusal mal ve hizmetler

Derginin içeriğini görmek için TIKLAYINIZ

İndir (PDF, 3.65MB) - Türk Kooperatifçilik Kurumu

Derginin içeriğini görmek için TIKLAYINIZ

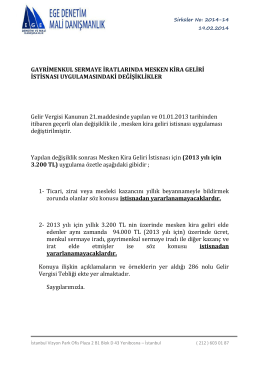

gayrimenkul sermaye iratlarında mesken kira geliri istisnası

Ürünün içerik detayı için TIKLAYINIZ

Dergi özetini görmek için tıklayınız.

Belediyelere Vergi Mahremiyeti Gerekçesiyle Bilgi Vermemek