Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

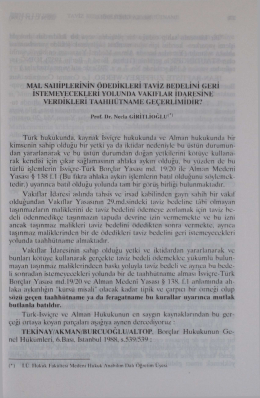

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

Bu PDF dosyasını indir

6.Hafta- Bilgi Yönetimi Tanımı

İndir

2.Sınıf-Mali Hukuk

Yetkinlik Bazlı İşe Alım Mülakat Teknikleri

Rastgele hatalar

Sosyal Medya Araçları Yayın araçları

menkul sermaye iratları

stratejik hedefler

PowerPoint Sunusu

PROF. DR. K. TEZCAN`ın SUNUMU (İndir)

4. Ünite İNDİR - İmam

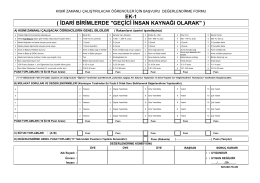

Başvuru Değerlendirme Formu EK

PPT

Tüketici Sözleşmelerindeki Haksız Şartlar Hakkında Yönetmelik

Derginin içeriğini görmek için TIKLAYINIZ

Ek-1 1 - Ak Parti

Publications of METU Faculty of Architecture / ODTÜ Mimarlık

Ceza Hukuku Genel Hükümler TCK m.1

Yaşama Hakkı - MY UNIVERSITIES

Fark edilmemeye çalışmak.

avukatların beyanname düzenleme rehberi (2014)