Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

menkul sermaye iratları

Bankacılık Kanunu

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

2015 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

KIRIK PİRİNÇ VE YAN ÜRÜN SATIŞI İHALE ŞARTNAMESİ

Banka Bonosu dağıtım sonuçları hk.

HUK 106 - Türk-Alman Üniversitesi

İşbu şartname, AKBANK TAŞ. (Kısaca Banka olarak anılacaktır)

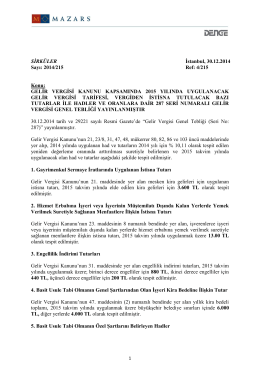

2015 yılında kullanılacak gelir vergisi oranları ve tutarları

3. Sınıf-Vergi Hukuku

Eki buraya tıklayarak görüntüleyebilirsiniz

Endüstri Devrimi

İndir

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

287 Seri No.lu Gelir Vergisi Genel Tebliği

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak

30.01.2015 tarihinde düzenlenen

2014 yılı Sermaye Artırımı Taslak İzahname(Henüz SPK tarafından

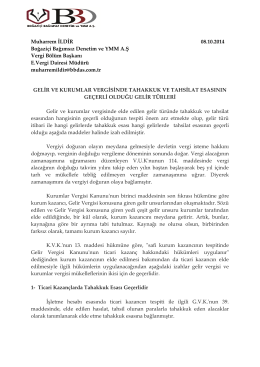

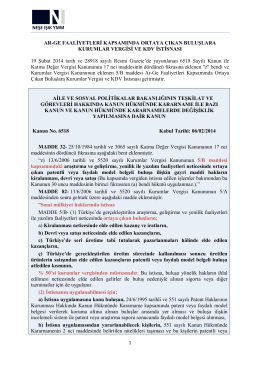

kurumlar vergisi

Deda Haber Gazetesi Son Sayı

temel kavramlar