Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kurumlar vergisi

turklab`ın iş hijyeni ölçüm, test ve analizi yapan laboratuvarlar

02.04.2015-Kurumlar Vergisi ve Özellik Arz Eden Konular İle İlgili

E- VERGİ İNDİRİMİ Özel Tüketim Vergisi Kanununun 9 uncu

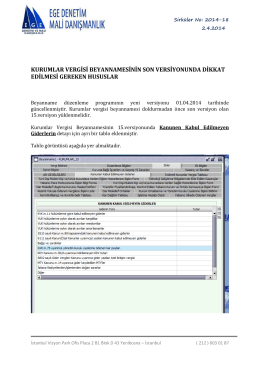

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

inşaat işlerinde kdv indirimi - Erzincan Ticaret ve Sanayi Odası

Akademik CV - FSMVU | Nihat ÖZTOPRAK

Yatırım Danışmanlığı Tanıtıcı Bilgi Formu

TEOG Veli Kılavuzu - Belediye Ortaokulu

2014 / 25 YIL SONU GELMEDEN YAPILMASI GEREKENLER

3. Sınıf-Vergi Hukuku

menkul sermaye iratları

Bursluluk, İndirimler ve Ödüller Yönetmeliği

3. Sınıf-Vergi Hukuku

Dönemsonu İşlemleri Seminer Sunumu

faaliyet raporu 2013

Slayt 1

Arsa Sahibi

NEREDE?

PowerPoint Template

Madde 1 - İzmir Yüksek Teknoloji Enstitüsü

ASMMMO

3. Sınıf-Vergi Hukuku-Gelir Vergisine Giriş