Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndir

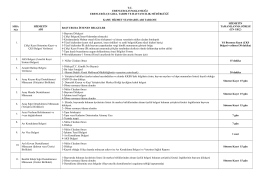

İlçe Tarım Müdürlüğü Kamu Hizmet Standartları Tablosu

2ekimtoplama.qxp_Layout 1

005 - istanbul ymmo 26 aralık 2013 aylık toplantısı

2014-20 Aile Hekimleri Tarafından Yapılan Mal

Aç - Türkiye Kamu Hastaneleri Kurumu

Slayt 1

uluslararası lisans öğrencileri için gerekli bilgiler

indir - Türkiye Vücut Geliştirme ve Fitness Federasyonu

2. Sınıf-Mali Hukuk-Vergilendirme Süreci

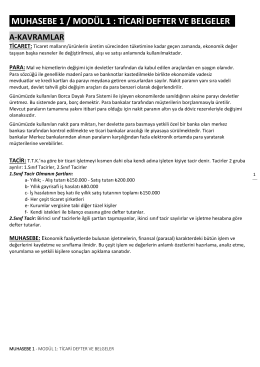

MUHASEBE 1 / MODÜL 1 : TİCARİ DEFTER VE BELGELER .

çocuk hukuku – 14

menkul sermaye iratları

3. Sınıf-Vergi Hukuku

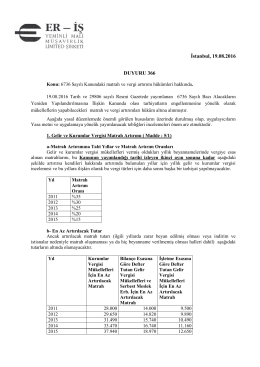

İstanbul, 19.08.2016 DUYURU 366

Tarımsal Destekler

tebliğ no : 2014/22 - Türkiye Damızlık Koyun Keçi Yetiştiricileri

Resmî Gazete

Tarımsal Destekler Bülteni - TC Gıda Tarım ve Hayvancılık Bakanlığı

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

Stratejik Plan 2014 - 2018 (Küçük Kitapçık)

T.C. Resmî Gazete