Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3. Sınıf-Vergi Hukuku

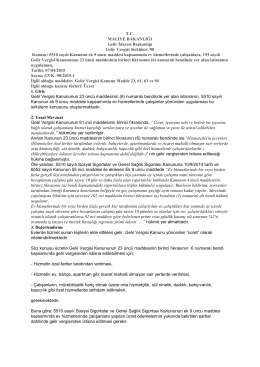

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi

2. Sınıf-Mali Hukuk

A Kitapçığı

ö g g nin hak ve sorumlulukları

Türk Vergi Sistemi 2012-2013 Güz Dönemi Ara Sınavı

İrtibat bürosundan ve tek işverenden elde edilen ücretin

3. Sınıf-Vergi Hukuku

menkul sermaye iratları

Ev hizmetlerinde çalışanların vergilendirilmesine ilişkin

Sunumu indirmek tıklayınız.

EV HİZMETLERİNDE ÇALIŞANLARIN

Açıklamadaki sunumu PowerPoint dosyası olarak indirmek için

Ev hizmetlerinde alanlarn vergilendirilmesi hk

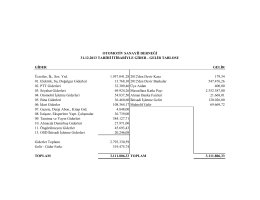

Gelir-Gider

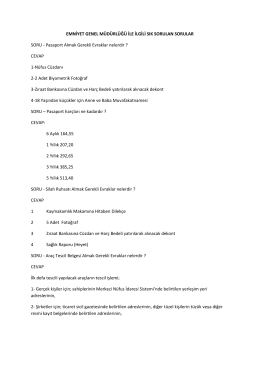

Yabancıların İkamet İzni İşlemleri

İndir

Bütçe Sunumu - İstanbul Üniversitesi | İdari ve Mali İşler Daire

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

buraya - Hacettepe Üniversitesi I.Bologna Süreci Araştırmaları

Gelir Vergisi Sirküleri/98

Pratik çalışma metni - İstanbul Üniversitesi | Hukuk Fakültesi

kurumlar vergisi