Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

temel kavramlar

İİBF-Internional Banking

Türk Parasının Kıymetini Koruma Kanunu 32 Sayılı Kararda

sırk 2016-05 yurt dışına çıkışlarda bulunması gereken

Yurtdışına yolcu beraberi yapılan para transferleri ve 4447 sayılı

Örgütsel Tasarım

Vergi Sirküleri

Amir banka - Mustafa Emre Civelek

İstanbul, 12.06.2015 DUYURU 339 Konu: Yevmiye defteri kapanış

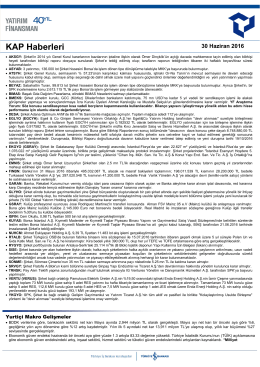

KAP Haberleri - Yatırım Finansman

Finansal Sektörde Risk Yönetimi

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

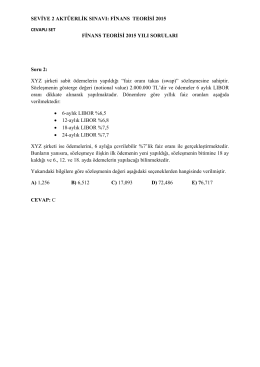

SEVİYE 2 AKTÜERLİK SINAVI: FİNANS TEORİSİ 2015 FİNANS