Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Amir banka - Mustafa Emre Civelek

Seminer Konuları

dış ticaretprogramı

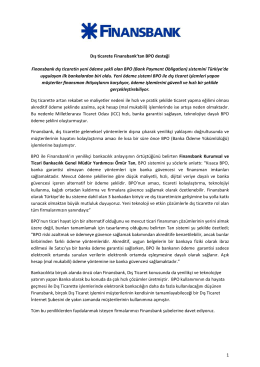

1 Dış ticarete Finansbank`tan BPO desteği Finansbank dış ticaretin

Poliçe Detayları İçin Tıklayın

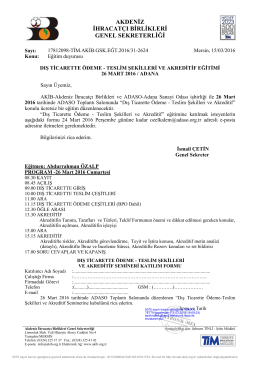

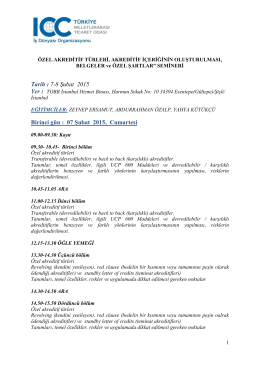

Dış Ticarette Ödeme-Teslim Şekilleri ve Akreditif Eğitimi

temel kavramlar

Dış Ticarette Genel Kavramlar

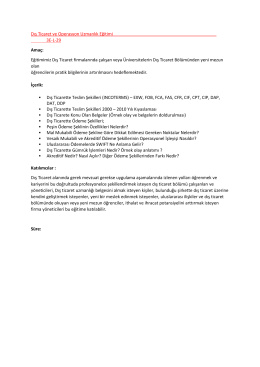

Dış Ticaret ve Operasyon Uzmanlık Eğitimi 3E-L

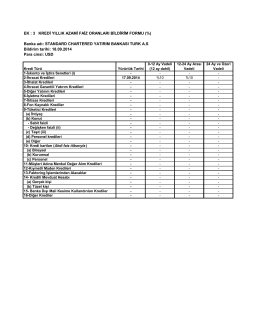

Banka adı: STANDARD CHARTERED YATIRIM BANKASI TURK A.S

2011-9 Sayılı DTS Tebliği

iHRACAT SEMiNERi

Ücret ve Komisyon

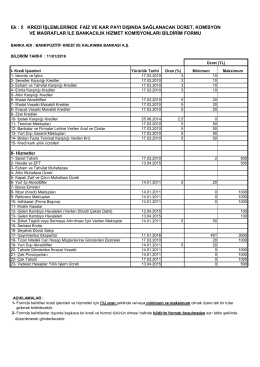

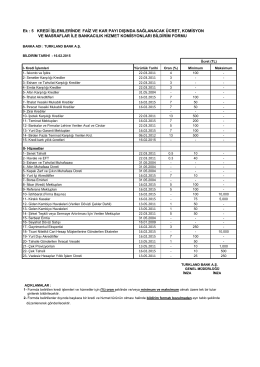

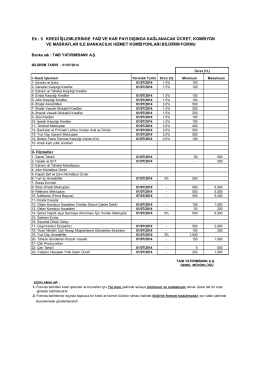

Ek : 5 KREDİ İğLEMLERİNDE FAİZ VE KAR PAYI DIğINDA

Program

İİBF-Internional Banking

Kayıt Dondurma Formu - Öğrenci İşleri

İthalat - Mustafa Emre Civelek

DIÞ TÝCARET UZMANLIÐI SERTÝFÝKA PROGRAMI GRUP

Seminer Konular

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Sayı

Program

Ücret ve Komisyon Oranları Bildirim Formu