Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

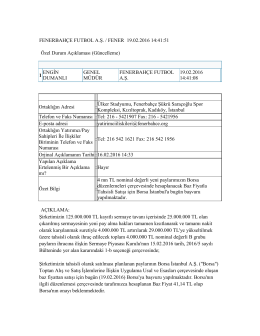

FENERBAHÇE FUTBOL A.Ş. / FENER 19.02.2016 14:41:51 Özel

temel kavramlar

657 sayılı DMK Ders Notları - Mali ve Sosyal Hükümler

İİBF-International Banking-1.Genel Olarak Finansal Piyasalar

9. hafta İşletmelerde iflas

1 USD

Show Full Text ()

buyume ve kalkinma 1 - Turgut Özal Üniversitesi

İİBF-Internional Banking

3-GÖL VE AKARSULAR SUNUM İNDİR

Genel Muhasebe 3 Hafta

Document