Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Genel Muhasebe 3 Hafta

1 1 NOLU AHB 2 2 NOLU AHB 3 11 NOLU AHB 4 12 NOLU AHB 5

Turquality

DİL

İNOVASYON YÖNETİMİ EĞİTİMİ Doç. Dr. Canan Ceylan

Genel Muhasebe 2 Hafta

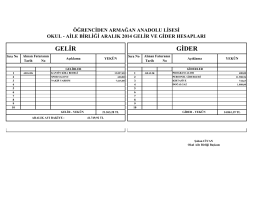

GELİR GİDER

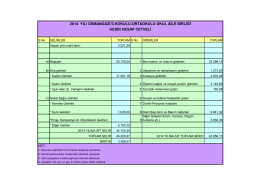

2014 yılı osmangazi ilkokulu-ortaokulu okul aile birliği kesin hesap

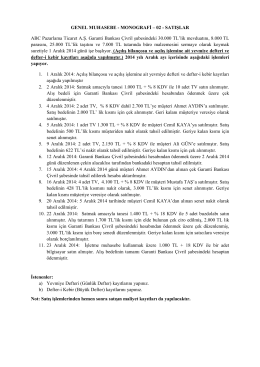

Genel Muhasebe Monografi

Dosya - Dr.Ahmet Ozansoy

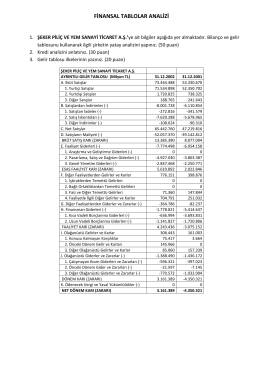

karşılaştırmalı tablolar analizi

document

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

kocaeli imalat sanayi aylık gelişme raporu

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

Dönemsonu İşlemleri Seminer Sunumu

Basit Seri

PowerPoint Sunusu

5.GeriBildirimin_Avantajlari

Kasım Truck Kampanyaları

Bilgilendirme sunumu için tıklayınız.

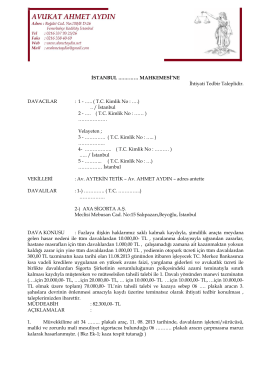

İSTANBUL - Avukat Ahmet Aydın

etkili iletişim etkili iletişim etkili iletişim etkili iletişim