Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dönemsonu İşlemleri Seminer Sunumu

2014 / 25 YIL SONU GELMEDEN YAPILMASI GEREKENLER

3.Sınıf-Vergi Hukuku-4.Serbest Meslek Kazancı

BİLGİ YÖNETİMİ MODELLERİ

4. muhasebe türleri

İİBF-International Banking-1.Genel Olarak Finansal Piyasalar

Sürveyans

PowerPoint Template

İndirmek için Tıklayınız

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

inşaat işlerinde kdv indirimi - Erzincan Ticaret ve Sanayi Odası

ASMMMO

Genel Muhasebe 3 Hafta

Yönetim Bilişim Sistemleri

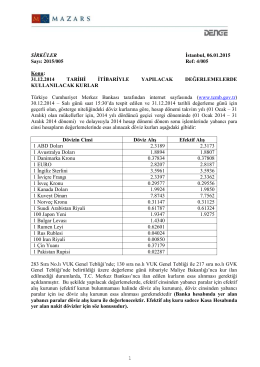

31.12.2014 Tarihi İtibariyle Yapılacak

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

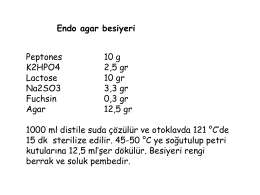

Mikrobiyoloji II

MYO-Para ve Banka Dersi

internetin tarihi gelişimi

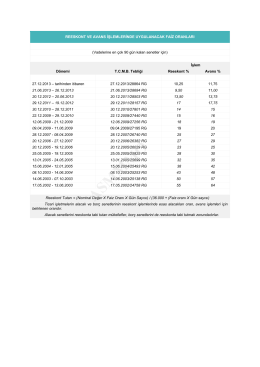

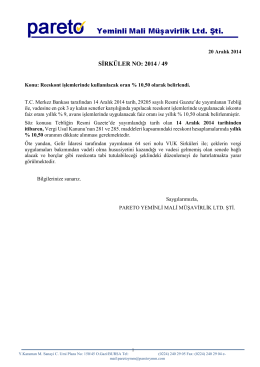

sırk-14-49 reeskont işlemlerinde kullanılacak oran hk

PowerPoint Sunusu

kurumlar vergisi

TEMSAN