Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 1 NOLU AHB 2 2 NOLU AHB 3 11 NOLU AHB 4 12 NOLU AHB 5

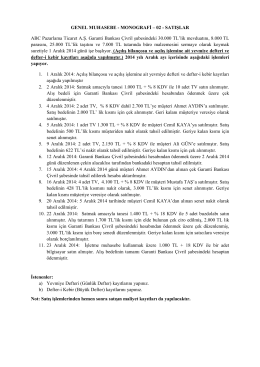

Genel Muhasebe Monografi

Genel Muhasebe 3 Hafta

smmm staja başlama deneme sınavı deneme kitapçığının

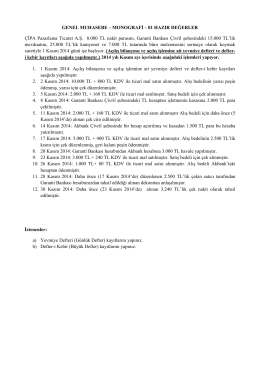

Genel Muhasebe Monografi

Genel Muhasebe 4 Hafta

Online Ba\Bs Mutabakat Sistemi (PDF)

Bilgisayarda Ön Muhasebe Sunumu

BP2 Lab 14 - bilgisayar mühendisliği sayfası

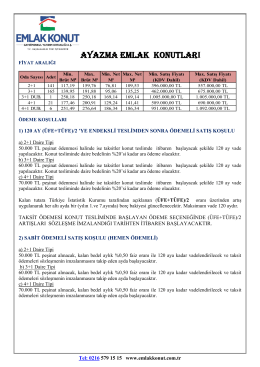

Ödeme Şartlarını ve Fiyat Aralığını Görmek İçin

Cümle Kalıpları: İş | Meslek Adları (Fransızca-Fransızca)

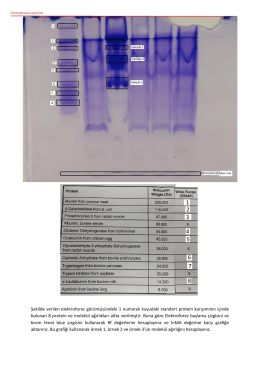

Şekilde verilen elektroforez görüntüsündeki 1 numaralı kuyudaki

adı soyadı sınıfı no

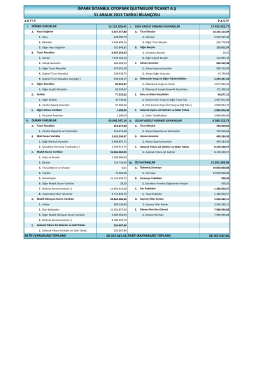

İndir - İSPARK İstanbul Otopark İşletmeleri Tic. AŞ

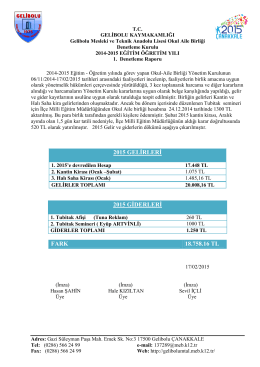

2015 gelirleri 2015 giderleri fark 18.758.16 tl

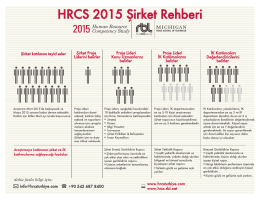

HRCS 2015 Şirket Rehberi - Global İnsan Kaynakları Yetkinlikleri

Cümle Kalıpları: İş | Meslek Adları (İngilizce-Korece)