Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Genel Muhasebe 4 Hafta

Slayt 1

fizibilite etüdü ve iş planı

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

Ailenin günlük rutinleriyle ilişkili bir etkinlik çizelgesinin oluşturulması

Bilgilendirme sunumu için tıklayınız.

PowerPoint Template

Kurumsal Yönetim Komitesi Görev ve Çalışma

Kurumlar Vergisi Mükellefleri İçin Kesin Mizan B

bilanço esasına göre defter tutan gelir vergisi mükellefleri 31/mart

bilirkişilik ilanı ceza mahkemeleri

tc edremit 2. icra dairesi taşınmazın açık artırma ilanı

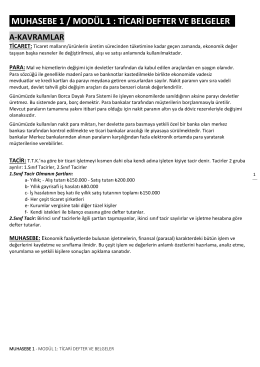

MUHASEBE 1 / MODÜL 1 : TİCARİ DEFTER VE BELGELER .