Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PowerPoint Template

Genel Muhasebe 4 Hafta

Dönemsonu İşlemleri Seminer Sunumu

ur-ge destekleri (ocak 2014)

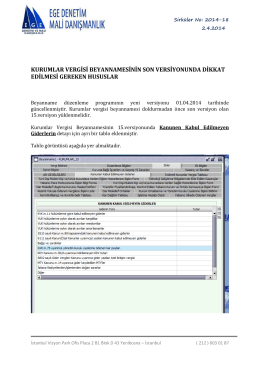

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

PowerPoint Sunusu

1 USD

Ekonomi Bakanlığı Destekleri

2 - Teknoloji - Karabük Üniversitesi

dıgıturk-loewe uydu

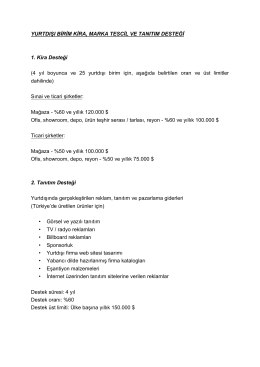

YURTDIŞI BİRİM KİRA, MARKA TESCİL VE TANITIM DESTEĞİ

Devlet Yardımları

30.01.2015 tarihinde düzenlenen

3 Aylık Faaliyet Raporu

kurumlar vergisi

9 Aylık Faaliyet Raporu

Ürünün içerik detayı için TIKLAYINIZ

3. Sınıf-Vergi Hukuku-Gelir Vergisine Giriş

C 1 x V 1 = C 2 x V 2

sirküler - 17 indirimli kurumlar vergisi konusunda açıklama

"…gerek 2009/15199 gerekse 2012/3305 sayılı BKK uyarınca

Pazar Araştırması ve Pazara Giriş Desteği

6545 sayılı Kanun ile idari yargıda yapılan değişiklikler.