Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

finansal analiz

PowerPoint Sunusu - Sakarya Üniversitesi

Ücretlendirme ve Yan Haklar

Beyaz Kitap I - TÜYİD - Yatırımcı İlişkileri Derneği

4. Finansal Operasyonlar

PPT - Alomaliye.com

7. Bölüm SİGORTA PRİMİ VE TARİFE SİSTEMİ

DEVLET

3. Hafta Bilimsel Araştırma Süreci

Dış Ticarette Genel Kavramlar

Genel Muhasebe 2 Hafta

Genel Muhasebe 4 Hafta

Finansal Tablolar ve Finansal Planlama

İndir - Emre Kucur

fizik - Bahçeşehir Üniversitesi

1 2

BÖLÜM 4

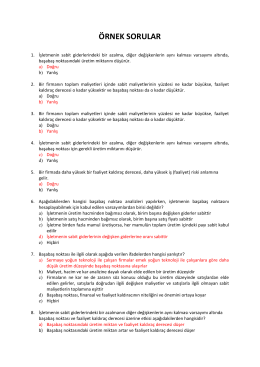

soruları indir

KULLANMA TALİMATI DAYCOLD-HOT 500/10/15/100 mg saşe

Devlet Üniversitelerinin Etkinlik Analizi

Full Text - Journal Of Business Research

GENERAL CLASSIFICATION / GENEL KLASMAN 3 STAGE 2

TEDARİK ZİNCİRİ YÖNETİMİ Ders Notları©