Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

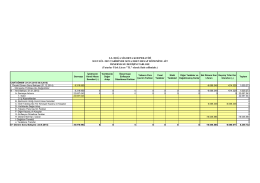

Finansal Tablolar ve Finansal Planlama

öz sermaye değişimiindir

deneme sınavı çözüm kitapçığı

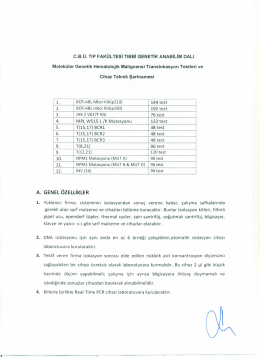

2. grup teknik şartname

7.hafta AİLE ŞİRKETLERİ

finansal oranlarla f ve istanbul menku sal oranlarla firma değeri

3. Varlıkların Yönetimi

temel kavramlar

2014 yılı Sermaye Artırımı Taslak İzahname(Henüz SPK tarafından

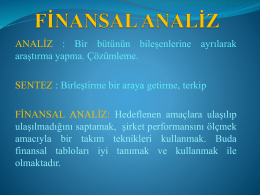

finansal analiz

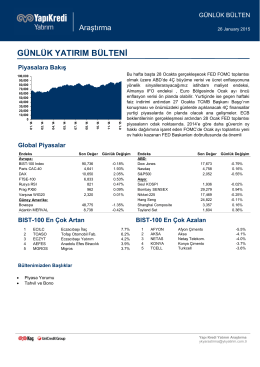

GÜNLÜK YATIRIM BÜLTENİ

B2_İsletmecilik_Biliminin_Tarihi_Gelisimi 701.00KB 2015-10

Selenes Kimya.indd

Çalışma Sermayesi Yönetimi

uluslararası vergi rekabeti ve vergi rekabetini önleyici düzenlemeler

(ÇSED) Çalışmasına Ek Yatırım Öncesi Çalışmalar

Kredi Derecelendirmesi - Aktif Akademi Eğitim Merkezi

Mutlucan Tuz - Bizim Menkul Değerler

BİLK Projesi Çevresel ve Sosyal Etki Değerlendirme Raporu Teknik

kobilerin alacak yönetimi politikalarının belirlenmesine yönelik bir

tıklayınız. - Gebze Organize Sanayi Bölgesi

Şirketimizin 31.12.2013 tarihi itibariyle hazırlanan

finans yönetimi uzmanlık programı