Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

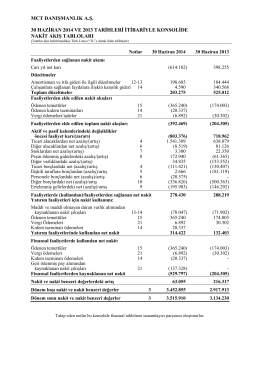

Çalışma Sermayesi Yönetimi

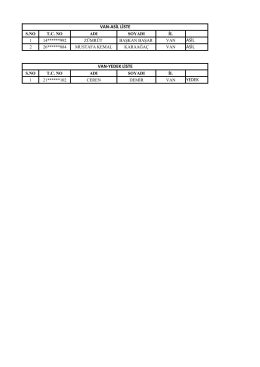

asil asil yedek van-asil liste van

İndir

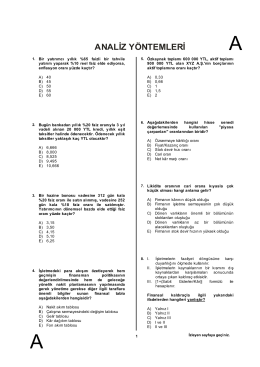

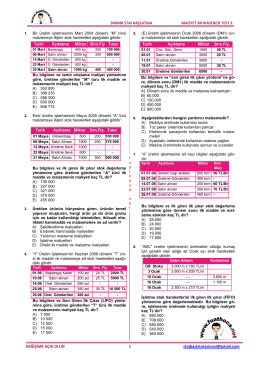

ANALİZ YÖNTEMLERİ

Finansal Tablolar ve Finansal Planlama

otomotiv sektörünün yakın geleceği

1 USD

4. muhasebe türleri

B2_İsletmecilik_Biliminin_Tarihi_Gelisimi 701.00KB 2015-10

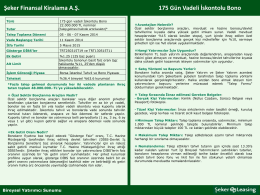

Şeker Finansal Kiralama A.Ş. 175 Gün Vadeli

SERVICESCAPE ve Servicescape Örneği POWER POİNT DOSYASI

Bilgisayarda Ön Muhasebe Sunumu

mikro iktisat sts soruları

Dönemsonu İşlemleri Seminer Sunumu

Sözcük Grupları

Ekonomik Katma Değerin Hisse Senedi Getirileri ve Firma Değeri

Sayın Yetkili - Bulut İnşaat

7.hafta AİLE ŞİRKETLERİ

9. Sunum

İÇİNDEKİLER