Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

deneme sınavı çözüm kitapçığı

2-haftaDosyayı İndir - D

DENEME SINAVI ÇÖZÜM KİTAPÇIĞI

ONDOKUZ MAYIS ÜNİVERSİTESİ GÖREVDE YÜKSELME SINAVI

smmm staja başlama deneme sınavı deneme kitapçığının

Download

buyume ve kalkinma 3

DEVHiZMET:48.5KM SADECE3.65LiRA

Uluslararası İlişkiler Bölümü - Giresun Üniversitesi İktisadi ve İdari

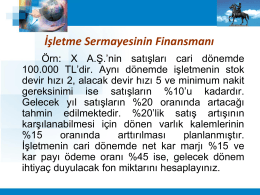

Finansal Tablolar ve Finansal Planlama

3. Varlıkların Yönetimi

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

Yaklaşım Kariyer Deneme Testi CEVAP ANAHTARI

Sağlıklı kemik iliği ve kan örneklerinde akım sitometri uygulamaları

Hedef Programlama

İnsanların günlük hayatlarının vazgeçilmez ve önemli bir parçasını

deneme sınavı çözüm kitapçığı

deneme sınavı çözüm kitapçığı

DENEME SINAVI ÇÖZÜM KİTAPÇIĞI

ovdje - Omega

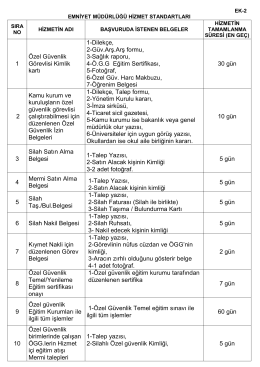

1 Özel Güvenlik Görevlisi Kimlik kartı 1-Dilekçe, 2

Introduction to Management (Yönetime Giriş)

6552 Sayılı Kanunun Kasa Mevcudu ve Ortaklardan Alacaklar