Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

tarayıcıdan görüntüleyin

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Neden Bizimle? - patika travel

Tam Metin (PDF) - Journal of Pediatric Infection

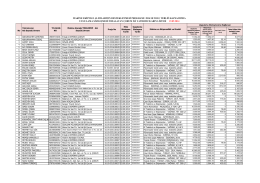

finansal araçların vergi usul kanunu ve türkiye muhasebe/finansal

TÜRKİYE`DE ENFLASYONUN GELİŞİMİ, TEMEL NEDENLER VE

deneme sınavı çözüm kitapçığı

Liste İçin Tıklayınız

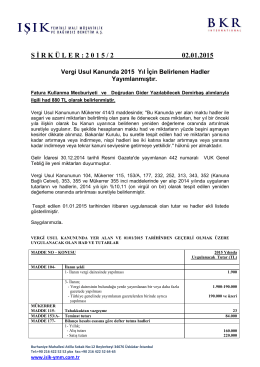

vergi usul kanunda 2015 yıl için belirlenen hadler yayımlanmıştır.

D aha Büyük H edeflere

Efektif Faiz Oranı - Bursa SMMM Odası

3. Sınıf-Vergi Hukuku-7. Diğer Kazanç ve İratlar

notları

İŞ FİKRİ: - iş planı örnekleri

2014 yılında abd-türkiye ilişkileri

Başlık Yurtdışından döviz olarak elde edilen ücretin vergilendirilmesi

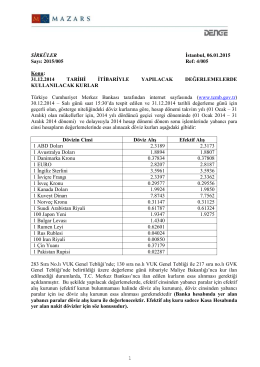

31.12.2014 Tarihi İtibariyle Yapılacak

ATSYH FR 30092014 - Atlantis Yatırım Holding

Ekim 2015, PDF

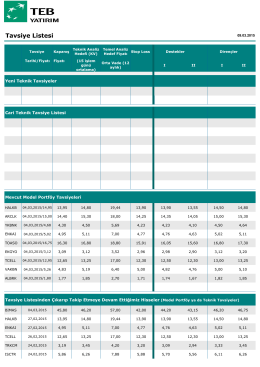

Tavsiye Listesi

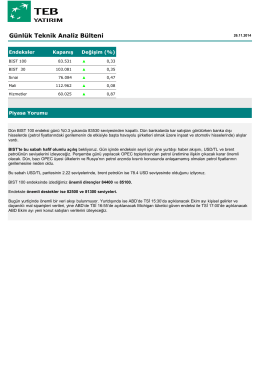

Günlük Teknik Analiz Bülteni

Demokrasi Kavramı Açısından Devlet ve Din İlişkileri