Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Devlet Üniversitelerinin Etkinlik Analizi

III. EUROPEAN CONFERENCE ON SOCIAL AND BEHAVIORAL

NİÇİN BİR SOSYAL YARDIM KANUNUNA İHTİYAÇ VAR Erkan

IVEK_Final_Program_a5_final 24.11.2014

BIOLATEST

View/Open - Dokuz Eylül Üniversitesi

možnosti aplikácie zhlukovej analýzy v manažérskych podnikových

Spravodaj ročník 20 č. 1 - Slovenská spektroskopická spoločnosť

BIOMEDICINSKA ISTRAŽIVANJA Efekti primjene hiperbarične

26.04.2014 cumartesi

Doğum Analjezisi İçin İki Farklı Yöntem ile

TDV DIA

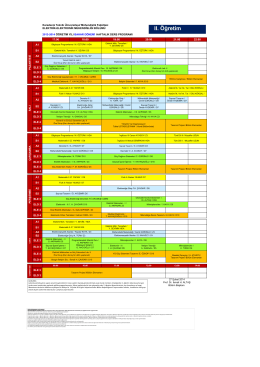

II. Öğretim - KTÜ Elektrik-Elektronik Mühendisliği

İndir (Türkçe PDF)

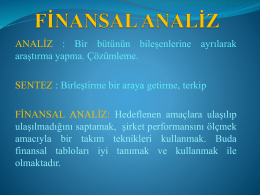

finansal analiz

hastane etkinliğinin stokastik sınır analizi

BİRİNCİ BÖLÜM - Midas e-book

BERJ 5(4)14 Article 2 pp.19-41

Show Full Text ()

MUT OİM.pdf - Mersin Orman Bölge Müdürlüğü

PTT İşletmelerinin Etkinlik Düzeylerindeki Değişimin İncelenmesi

02 Mart 2015 tarinden itibaren geçerli ÖĞRETMEN programı

(Asteraceae) Akenlerin Müsilaj Yapısı ve Fonksiyonu